Monotributo: pasar al régimen general con el puente permanente

El salto del Monotributo al Régimen General de Responsable Inscripto implica un paso muy caro para los pequeños contribuyentes. Por esa razón, en 2021 se establecieron algunos regímenes “puente” para hacer esa transición menos abrupta. Había dos modalidades: la primera, hasta el 31 de diciembre de 2021 era un régimen transitorio y, a partir del 1 de enero de 2022 quedó establecido un régimen permanente.

¿Por qué pasar al Régimen General?

Hay diversas razones por las cuales el pequeño contribuyente queda excluido o debe pasar al régimen general.

La más importante es la facturación o ingresos brutos que no debe superar el tope máximo de la última categoría según la actividad (H en locación de inmuebles o prestación de servicios; K en venta de cosas muebles).

Es importante tener en cuenta que para este límite se toman los últimos 12 meses previos a cada factura. Es decir que, cada vez que se emite un comprobante hay que sumar el año anterior a esa fecha para ver si se supera el límite, pero sólo en las actividades incluidas en el Monotributo.

Además, en el Monotributo solamente se pueden tener hasta tres actividades simultáneas o más de tres unidades de explotación (en inmuebles, por ejemplo, cada uno es una unidad). Otras causales de exclusión pueden ser que los monotributistas pueden estar mal categorizados, que AFIP detecte que venden “en negro” o, en caso de tener empleados a cargo, que tengan sanciones.

Regimen de transición

En cualquiera de esos casos, quienes a partir del 1 de enero de 2022, queden excluidos o renuncien al Monotributo para inscribirse en el Régimen General pueden gozar de los siguientes beneficios:

IVA. Podrán tomar como crédito fiscal el impuesto facturado en los 12 meses anteriores en compras relacionadas con la actividad. Para esto, desde 2021, los responsables inscriptos deben discriminar el IVA en las facturas que den a los monotributistas.

Impuesto a las Ganancias. Se podrán deducir como gastos las compras de los 12 meses anteriores (netas de IVA) si están relacionadas con la actividad.

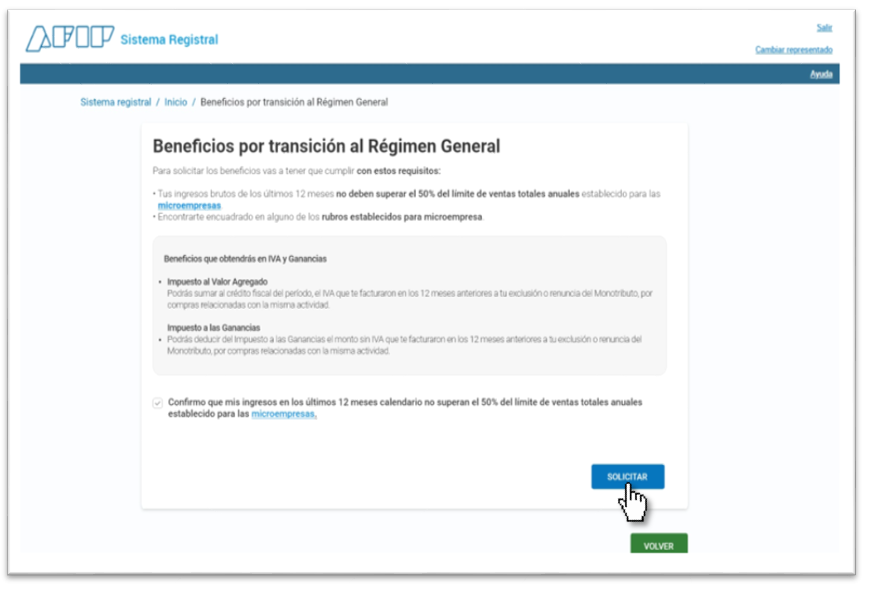

Requisito. La condición para tomar estos dos beneficios es que los ingresos brutos de los 12 meses anterior no superen el 50% del límite de ventas anuales para las microempresas, establecida por la Secretaría Pyme, según la actividad (ver topes por categoría Mipyme).

Además de esos beneficios permanentes, si los pequeños contribuyentes comunican en forma voluntaria a la AFIP su decisión de excluirse o renunciar al Monotributo para pasar al Régimen General, pagarán menos de IVA durante 3 años.

Esto es así ya que el saldo deudor (diferencia entre el débito y el crédito fiscal en cada período) se reducirá de la siguiente manera a partir del primer mes del año siguiente a la exclusión o renuncia:

- 50% el primer año.

- 30% el segundo.

- 10% el tercero.

Este beneficio no es automático, hay que solicitarlo luego de darse de alta en el Régimen General, utilizando la herramienta “Sistema Registral”.

¿Cómo acceder a los beneficios?

Ingresar con CUIT y Clave Fiscal a la página web de AFIP.

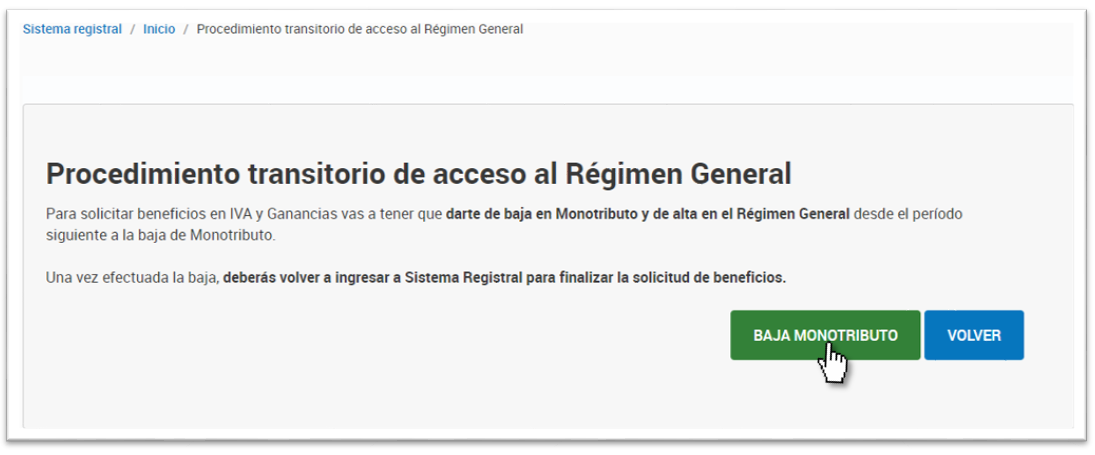

Ingresar al servicio “Sistema Registral” y una vez allí, ingresar a la opción “Procedimiento transitorio de acceso al Régimen General”. El sistema lo redireccionará a la siguiente pantalla en donde deberá hacer clic en el botón “BAJA MONOTRIBUTO”:

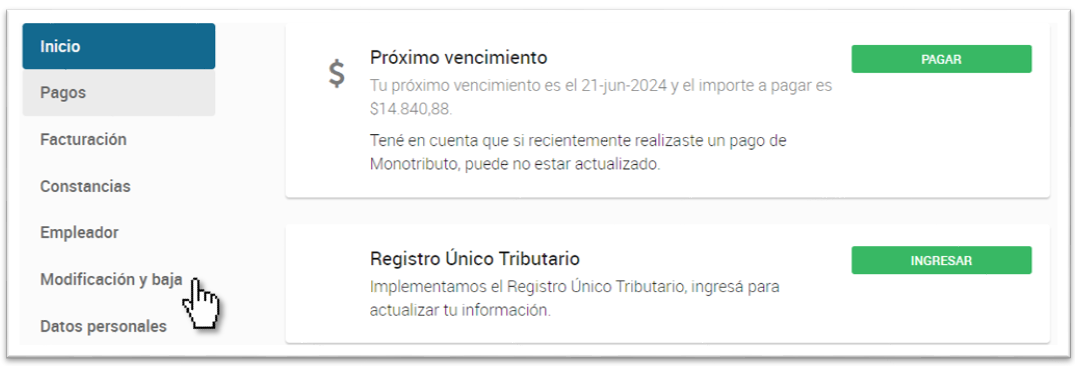

Ingresar al Portal “Monotributo” opción "Modificación y baja" y seleccionar “Solicitar Baja de Monotributo”:

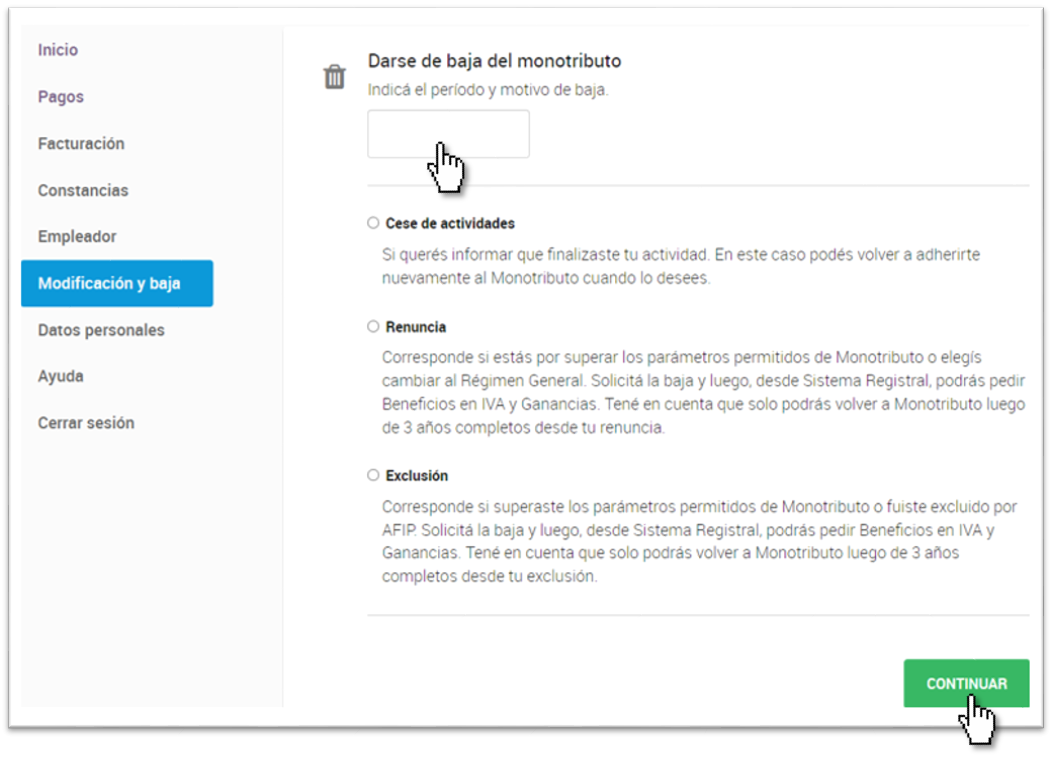

Deberá indicar el período y motivo de la baja, luego hacer clic en el Botón “CONTINUAR”.

IMPORTANTE: Se deberá comunicar la baja en el Monotributo y el alta en los tributos del Régimen General hasta el último día hábil del mes siguiente de producida la exclusión:

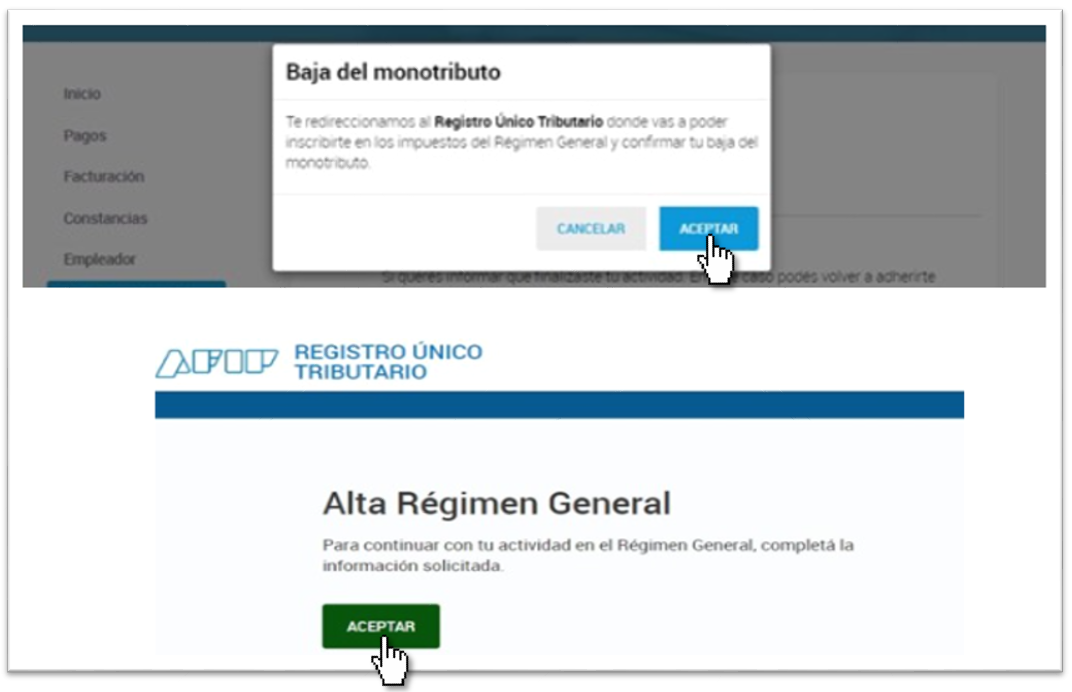

Hacer clic en el botón que dice “ACEPTAR”. El sistema lo redireccionará automáticamente al servicio “Registro Único Tributario” para realizar la inscripción en los impuestos del Régimen General:

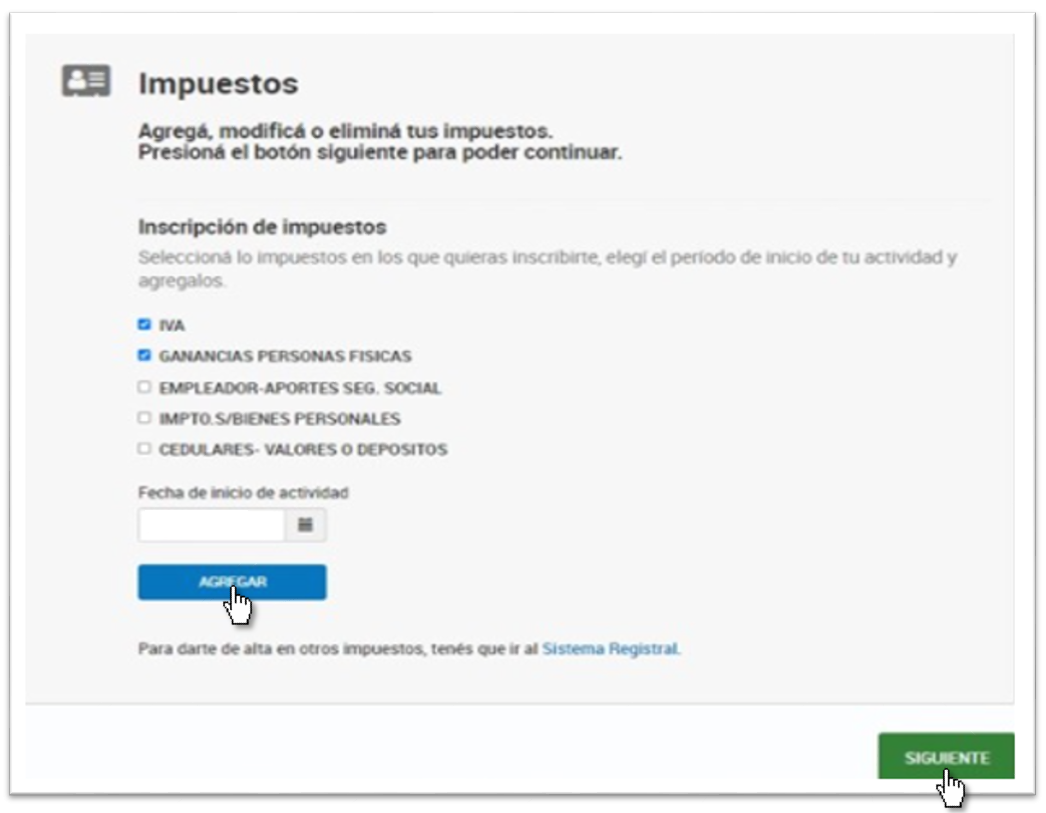

En la próxima pantalla, deberá seleccionar los impuestos en los cuales tenga que inscribirse. Recordamos que, para darse de alta en otros impuestos, se debe ingresar al Sistema Registral. Deberá seleccionar la fecha de inicio de actividades y luego, hacer clic en el botón “Agregar”.

SOLICITUD DEL BENEFICIO PERMANENTE: IVA Y GANANCIAS

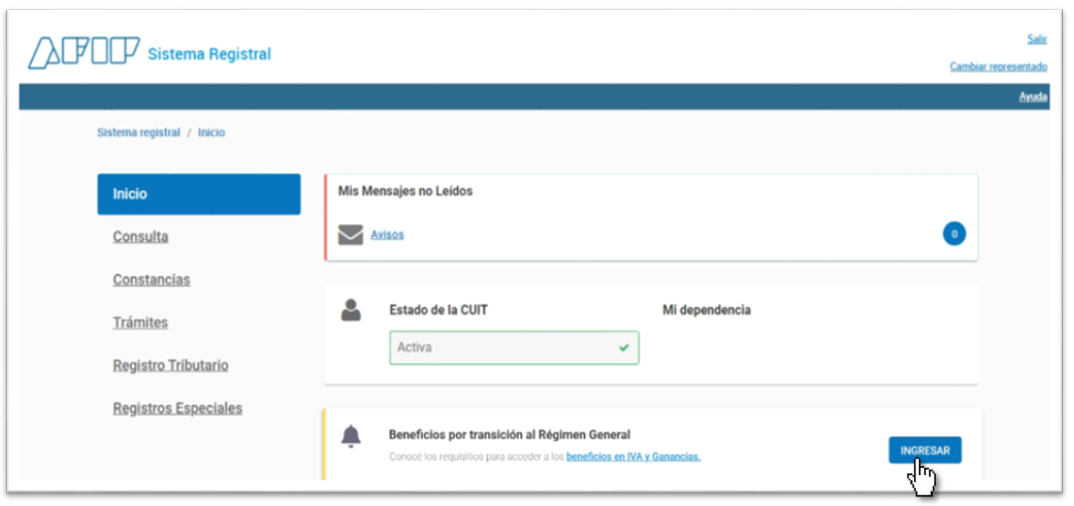

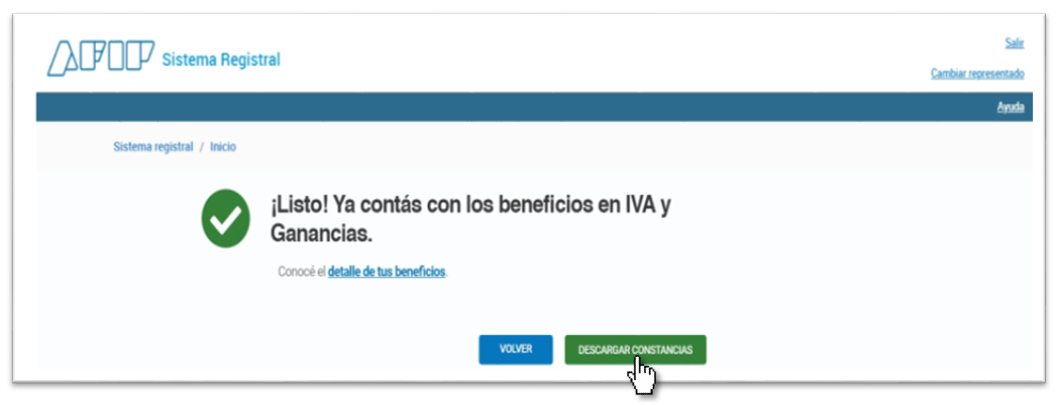

- Una vez realizado el alta en el Régimen General, se podrán solicitar los beneficios a través del servicio “Sistema Registral - Beneficios por transición al Régimen General” haciendo clic en “INGRESAR”.

El sistema mostrará los requisitos a reunir para poder acceder a los beneficios y en qué consisten. En caso de cumplir con todos ellos, podrá continuar haciendo clic en “SOLICITAR”.

- Posteriormente, el sistema notificará que se cuenta con los beneficios en IVA y Ganancias. Posibilitará la descarga de las constancias:

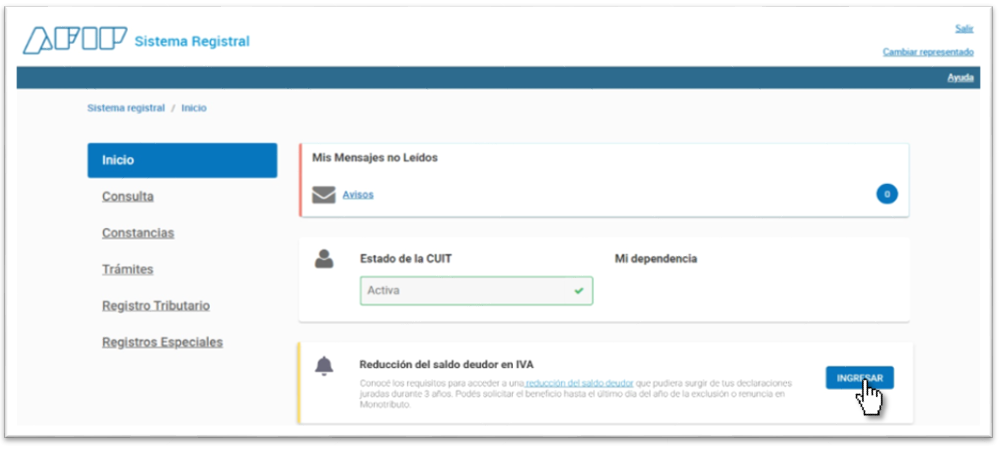

SOLICITUD BENEFICIO REDUCCIÓN DEL SALDO DEUDOR EN IVA

Deberá ingresar al servicio “Sistema Registral” e ingresar a la opción “Reducción del saldo deudor en IVA”:

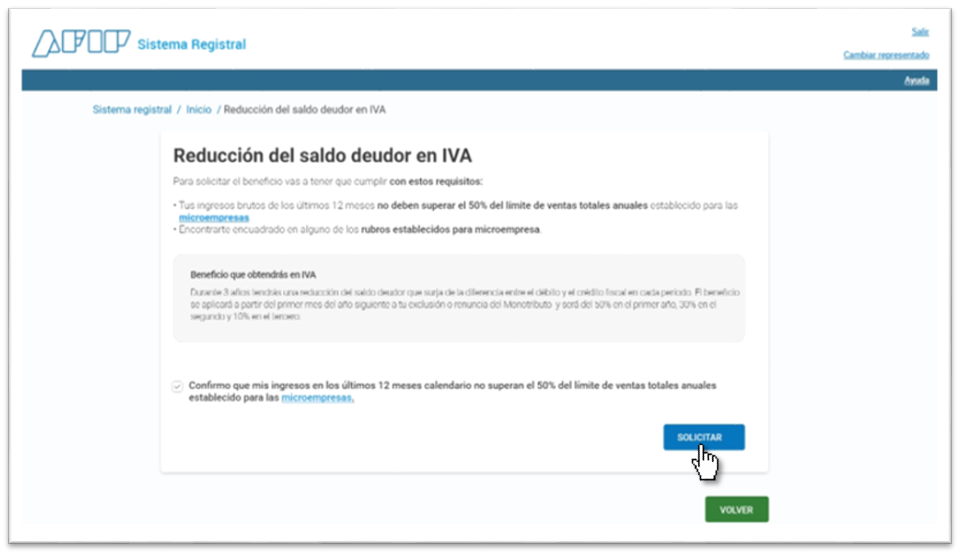

El sistema mostrará los requisitos a reunir para poder acceder a los beneficios. Deberá hacer clic en la opción “SOLICITAR”.

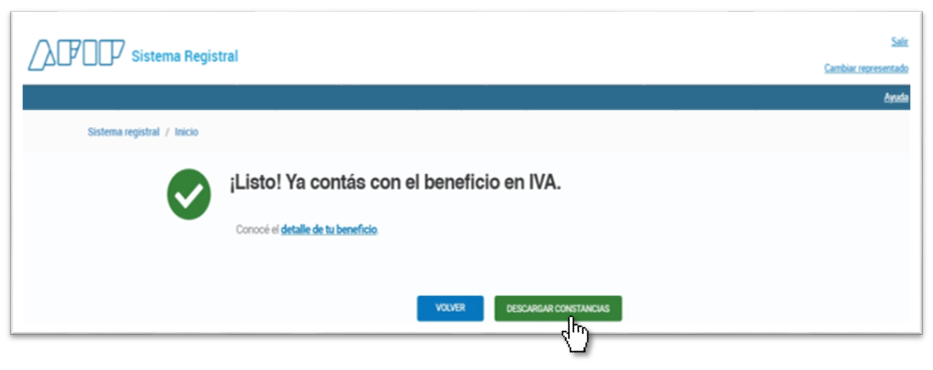

El sistema notificará que se cuenta con el beneficio en IVA y se podrán descargar las constancias:

PROCEDIMIENTO PERMANENTE DE TRANSICIÓN AL RÉGIMEN GENERAL

- Se incorpora como 1er. artículo a cont. del artículo 21º Ley de Monotributo

- A partir del 01/01/2022

- Contribuyentes que resulten excluidos o consideren renunciar al monotributo.

Condición: ingresos brutos que no superen el 50% de ventas totales anuales previstos para las microempresas de acuerdo con la actividad desarrollada. - Contribuyentes excluidos o que renuncien: deben comunicar su baja en el Monotributo y el alta en los tributos del régimen general hasta el último día hábil del mes siguiente de producida la exclusión o renuncia.

BENEFICIO POR ÚNICA VEZ Por los hechos imponibles perfeccionados durante el primer período fiscal finalizado con posterioridad al día de la exclusión o renuncia

| |

IVA Adicionar un crédito fiscal por el impuesto facturado y discriminado en los 12 meses anteriores a la fecha de exclusión o renuncia (por efecto de la modificación. Art. 39 L. de IVA a partir del 01/07/2021).

Para las operaciones realizadas entre el 01/01/2021 y el 30/06/2021 se podrá computar un crédito fiscal presunto equivalente al 17,35% del monto total facturado por los RI. | IMPUESTO A LAS GANANCIAS Deducir como gasto el monto neto gravado que se les hubiere facturado en los 12 meses anteriores a la fecha de exclusión o renuncia.

Para las operaciones realizadas entre el 01/01/2021 y el 30/06/2021 se podrá computar el 82,65% del monto total facturado por los RI. |

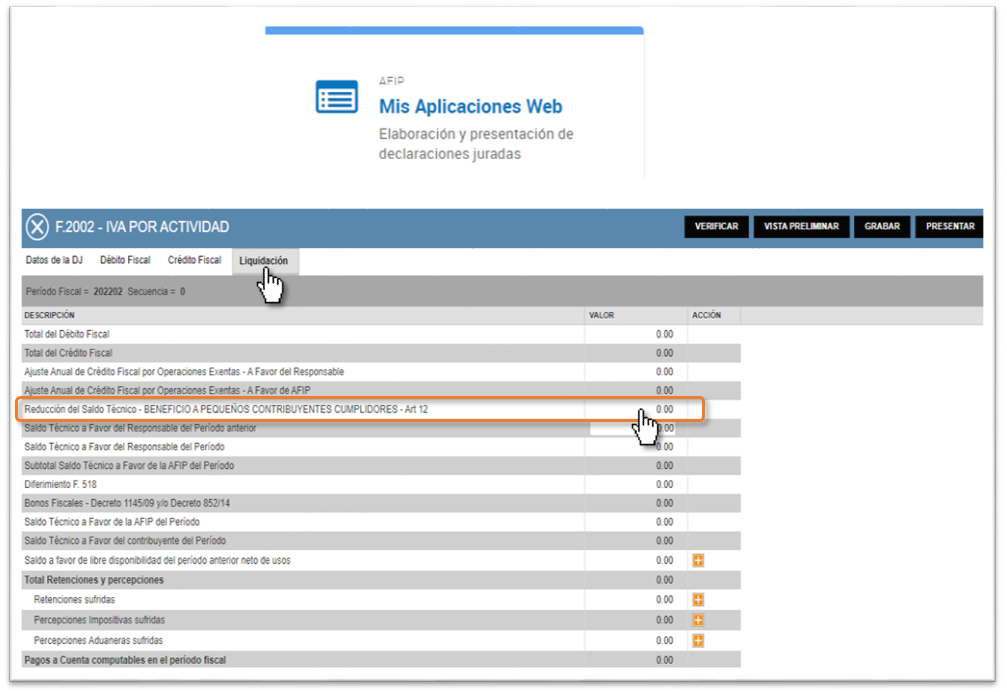

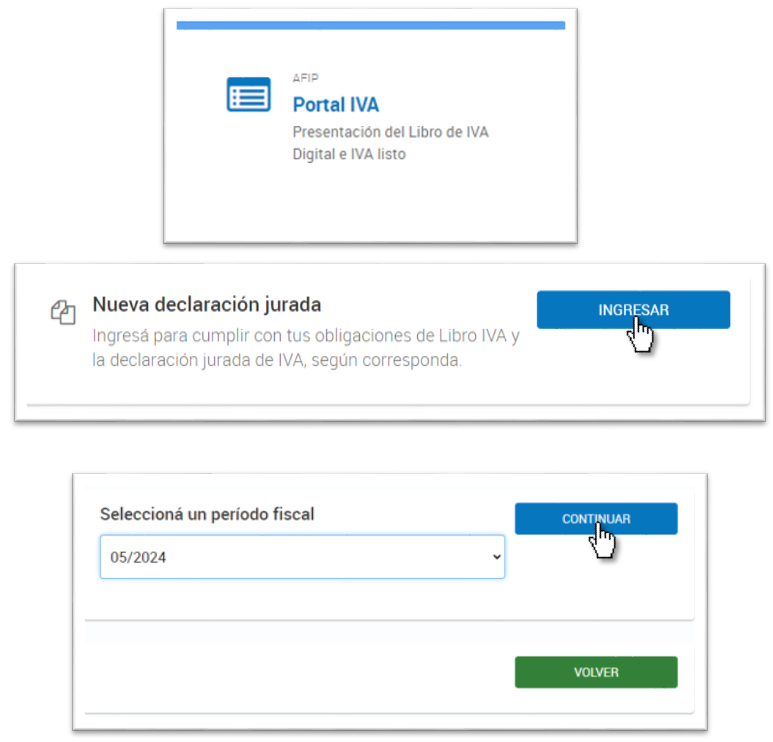

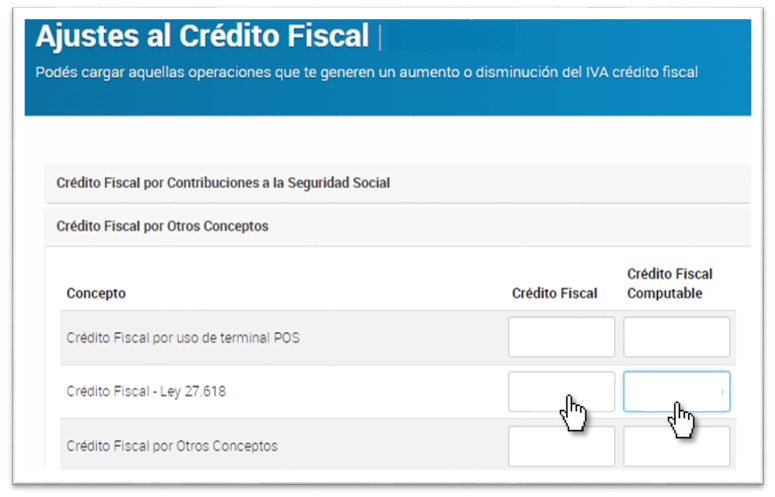

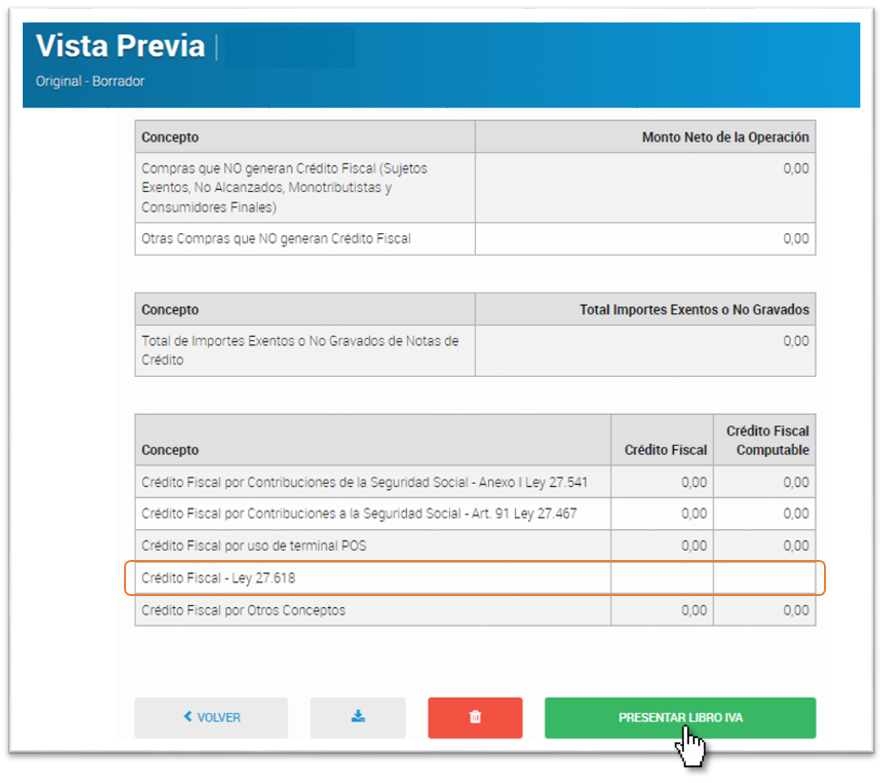

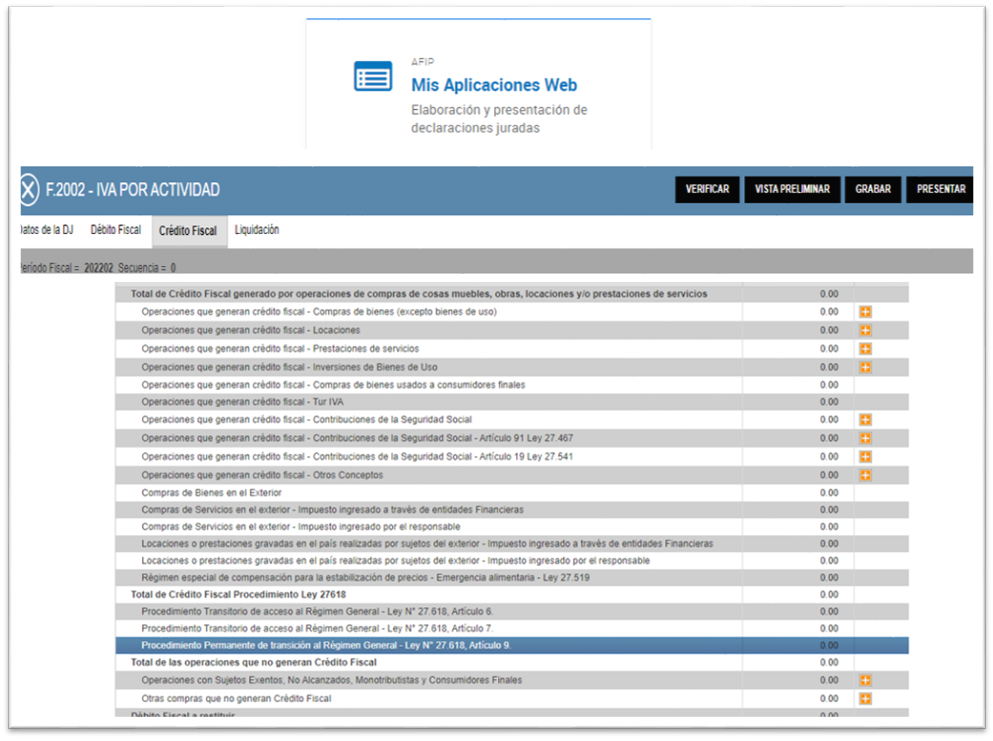

CÓMO INFORMAR EL BENEFICIO DEL RÉGIMEN PUENTE PERMANENTE EN EL LIBRO IVA COMPRAS Y EN EL IVA WEB

Ingresar al servicio “Portal IVA” y a continuación, hacer clic en “Nueva declaración jurada”.

Seleccionar el período fiscal correspondiente y seleccionar “CONTINUAR”:

RÉGIMEN VOLUNTARIO DE PROMOCIÓN TRIBUTARIA DEL RÉGIMEN GENERAL

Se incorpora como 2do. artículo a cont. del artículo 21º Ley de Monotributo

Los contribuyentes que hubieran comunicado voluntariamente su exclusión hasta el último día hábil del mes siguiente

Vigencia: a partir del 1/1/2021

Podrán gozar del beneficio en forma permanente a partir del 1er. periodo fiscal del año calendario siguiente al que tenga efectos la exclusión o renuncia

Deben ejercer la opción antes de la finalización del año calendario en el que tuvo efectos la exclusión o renuncia

Condición para acceder al beneficio: ingresos brutos no superen el 50% de ventas totales anuales previstos para las microempresas

CONSULTA POR MESA DE AYUDA DE AFIP

Quienes resulten excluidos a partir del 01/01/2022 ¿pueden utilizar el beneficio?

RESPUESTA DE AFIP

La exclusión de pleno derecho por controles sistémicos se produce cuando se verifica la existencia de alguna de las causales de exclusión y, como consecuencia, se da de baja la inscripción en el Monotributo para dar el alta en el régimen general. Tal como fue mencionado con anterioridad, la baja se efectúa de forma automática, por ende, no es voluntaria.

BENEFICIO (POR ÚNICA VEZ)

Disminución en el saldo deudor que pueda surgir en el IVA, como consecuencia de la diferencia entre el débito y crédito fiscal

50% primer año

30% segundo año

10% tercer año

CÓMO INFORMAR EL BENEFICIO DEL RÉGIMEN VOLUNTARIO DE PROMOCIÓN TRIBUTARIA EN EL IVA WEB