Cómo elegir el mejor crédito hipotecario para comprar una propiedad

El crédito hipotecario volvió al centro de la escena y en prácticamente una semana prendió la mecha que tracciona el sector de bienes raíces en la Argentina. Por estos días, el mercado se encuentra poco menos que pasivo por esta herramienta que ya tomó una relevancia, con propuestas que, pese a detalles que las diferencian, muestran iguales intenciones: la posibilidad de adquirir, refaccionar, mejorar o ampliar una primera o segunda vivienda.

Casi en orden de aparición, estos créditos hipotecarios UVA (Unidad de Valor Adquisitivo) fueron impulsados por el Banco Hipotecario y, efecto dominó de por medio, le siguieron el Ciudad y el Supervielle. Pero asimismo se fueron adicionando el Banco del Sol (Grupo SanCor), el ICBC, los bancos "oficiales" de la provincia de Córdoba −BanCor, que permite cubrir el 100% del precio de la vivienda−, Neuquén y Corrientes.

En un contexto donde en la Ciudad de Buenos Aires aumenta la presión de demanda en unidades de menos de u$s100.000, u$s250.000 en el caso de GBA norte y la misma cifra en la zona oeste-sur del Gran Buenos Aires −conforme un estudio realizado por Zonaprop−, hay otro dato que adquiere valor para analizar al momento de comprar una propiedad con crédito hipotecario UVA: como estos ajustan por inflación, si la idea es decidir cuándo tomar cualquiera de ellos, algunos especialistas consultados expresan que "mejor esperar un poco".

La razón es que resultarán "una buena alternativa si realmente vamos a una inflación descendente y constante", asevera Fernando Pozzi, socio gerente de Pozzi Inmobiliaria. Y destaca que hace seis años que hay gente que renta porque no puede comprar y paga mensualmente un valor complicado. No obstante, "a quien pueda hacerse cargo de una cuota, le conviene porque esta es similar al valor de un alquiler".

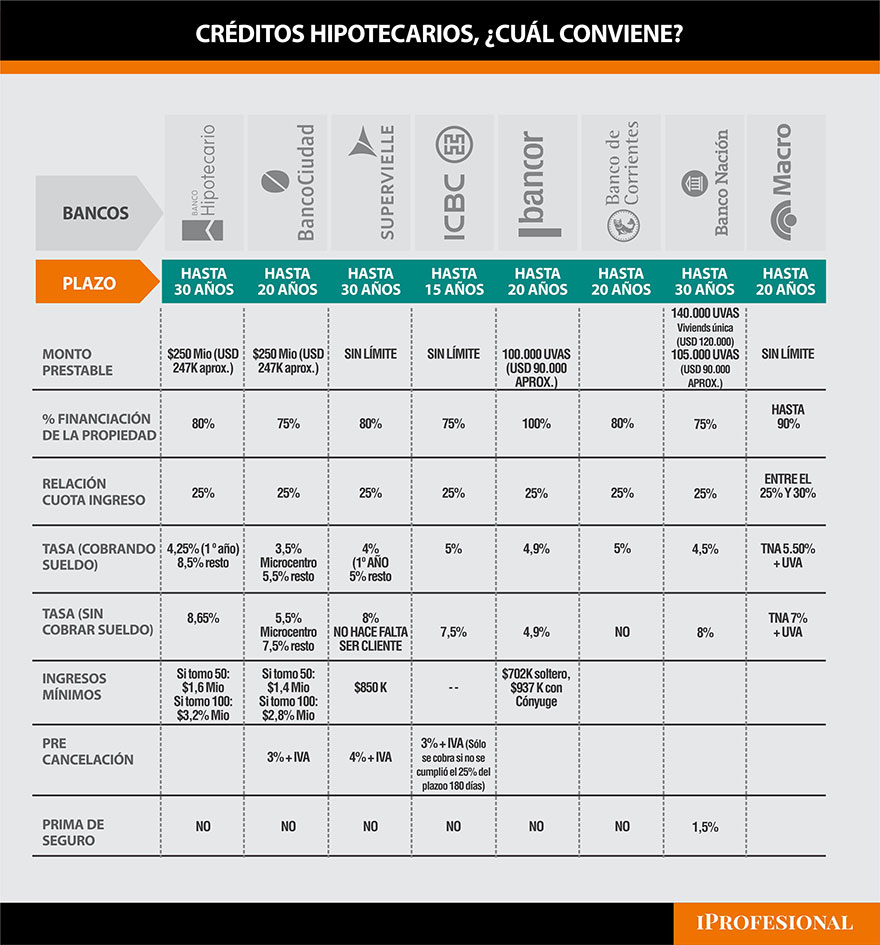

Optar por la mejor tasa

El Hipotecario, el Ciudad y también el Supervielle tienen atributos similares, lo que varía es, mínimamente, la financiación y el plazo. "Tanto el Supervielle como el Hipotecario te financian hasta el 80% y son a 30 años, en cambio, el Ciudad te financia hasta el 75% y es a 10 o 20 años", detalla Francisco Altgelt, presidente de Altgelt Negocios Inmobiliarios.

Quizás lo particular del Supervielle sea "que no tiene límite de monto", pormenoriza. ¿Y en cuanto a la tasa? "Pareciera la del Ciudad, con un 3,5%, pero los bancos, si sos cliente, te la pueden mejorar". En la práctica, la realidad es que, si solo se considera la tasa, "hoy lidera el Supervielle (4% + UVA) como el más ventajoso, seguido por el Ciudad y el Hipotecario".

Por otro lado, "existe mucha expectativa por el lanzamiento de los créditos del Banco Nación y lo que se anticipó como un mecanismo de tope antiinflación", asegura Juan Manuel Vázquez Blanco, economista y gerente general de Fabián Achával Propiedades. Específicamente para quienes acrediten haberes en el banco. Se trata de una línea con 40.000 créditos por u$s100.000 cada uno.

Más allá de estos guarismos, la última entidad bancaria en incorporarse a la seguidilla aprieta el acelerador para el público más joven: de esta manera, el Macro ofrece a los menores de 30 años la posibilidad de financiar hasta el 90% de valor de la propiedad a quienes acrediten haberes en el banco.

A pesar de todo, recomienda mirar cada uno de los elementos que hacen al crédito "para evaluar qué gastos de otorgamiento se deben considerar". Pues algunos son bonificados, pero otros (como seguros de incendio, gastos administrativos, entre otros), no.

También está la posibilidad de precancelar cuotas con anticipación, "especialmente importante si cambian las condiciones económicas (si empeoran). En este caso, en general existen limitaciones y penalidades", admite.

Fuente: https://www.iprofesional.com/